權(quán)威數(shù)據(jù)發(fā)布 70城房?jī)r(jià)環(huán)比降幅收窄,市場(chǎng)筑底信號(hào)顯現(xiàn)

國(guó)家統(tǒng)計(jì)局公布了2023年12月份70個(gè)大中城市商品住宅銷售價(jià)格變動(dòng)情況。數(shù)據(jù)顯示,新房和二手房?jī)r(jià)格環(huán)比下降城市數(shù)量較上月均有所減少,整體價(jià)格環(huán)比降幅呈現(xiàn)收窄態(tài)勢(shì)。這一變化引發(fā)了市場(chǎng)廣泛關(guān)注,被視為房地產(chǎn)市場(chǎng)逐步筑底、企穩(wěn)向好的積極信號(hào)。

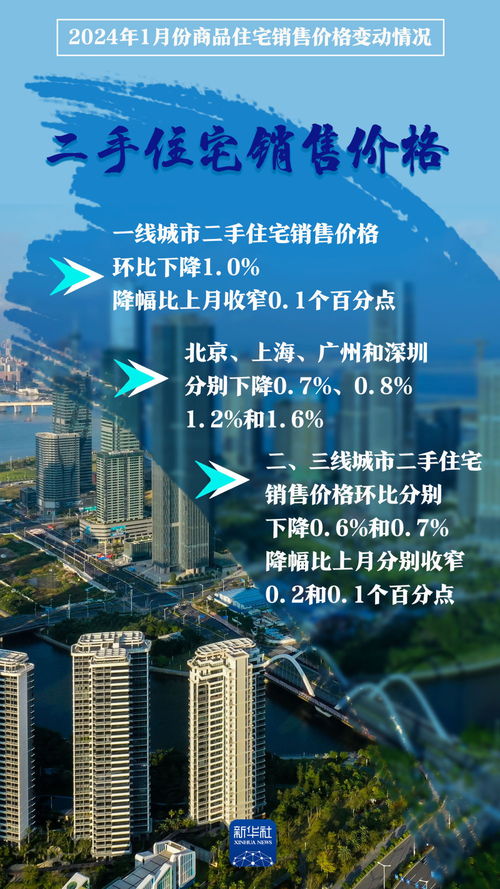

從具體數(shù)據(jù)來(lái)看,12月份,一線城市新建商品住宅銷售價(jià)格環(huán)比由上月下降0.3%轉(zhuǎn)為下降0.4%,但二手住宅銷售價(jià)格環(huán)比下降1.1%,降幅比上月收窄0.3個(gè)百分點(diǎn)。二線城市新建商品住宅銷售價(jià)格環(huán)比下降0.4%,降幅比上月擴(kuò)大0.1個(gè)百分點(diǎn);二手住宅環(huán)比下降0.8%,降幅與上月相同。三線城市新建商品住宅銷售價(jià)格環(huán)比下降0.5%,降幅比上月收窄0.1個(gè)百分點(diǎn);二手住宅銷售價(jià)格環(huán)比下降0.8%,降幅比上月收窄0.1個(gè)百分點(diǎn)。

盡管各線城市表現(xiàn)有所分化,但“環(huán)比降幅整體收窄”成為本次數(shù)據(jù)最突出的特征。這一現(xiàn)象背后,是近期一系列穩(wěn)樓市政策持續(xù)發(fā)力顯效的結(jié)果。2023年下半年以來(lái),從中央到地方,房地產(chǎn)政策優(yōu)化調(diào)整步伐明顯加快,“認(rèn)房不認(rèn)貸”、降低首付比例和房貸利率、放松限購(gòu)等政策措施密集出臺(tái),旨在更好地滿足居民剛性和改善性住房需求,提振市場(chǎng)信心。政策的累積效應(yīng)正在逐步傳導(dǎo)至價(jià)格端。

市場(chǎng)自身的調(diào)整也進(jìn)入新階段。經(jīng)過(guò)較長(zhǎng)時(shí)間的回調(diào),部分城市房?jī)r(jià)已逐步接近市場(chǎng)認(rèn)可的均衡水平,剛性需求和部分改善性需求開(kāi)始擇機(jī)入市,對(duì)價(jià)格形成一定支撐。房企為沖刺年度業(yè)績(jī),在年末加大促銷力度,以價(jià)換量策略在一定程度上加速了庫(kù)存去化,也帶動(dòng)了市場(chǎng)活躍度的邊際提升。

房地產(chǎn)市場(chǎng)企穩(wěn)復(fù)蘇的基礎(chǔ)仍需鞏固。當(dāng)前,市場(chǎng)預(yù)期偏弱、居民購(gòu)房信心不足等問(wèn)題依然存在。專家普遍認(rèn)為,2024年房地產(chǎn)政策的支持力度有望繼續(xù)保持甚至加強(qiáng),重點(diǎn)可能在保障性住房建設(shè)、“平急兩用”公共基礎(chǔ)設(shè)施建設(shè)、城中村改造等“三大工程”上發(fā)力,從而構(gòu)建房地產(chǎn)發(fā)展新模式。價(jià)格方面,短期內(nèi)預(yù)計(jì)仍將以低位盤整、逐步企穩(wěn)為主,出現(xiàn)大幅反彈的可能性較低。市場(chǎng)的真正回暖,最終有賴于宏觀經(jīng)濟(jì)的持續(xù)向好和居民收入預(yù)期的穩(wěn)步改善。

70城房?jī)r(jià)數(shù)據(jù)釋放的積極信號(hào)值得關(guān)注,它表明市場(chǎng)下行壓力最大的階段可能正在過(guò)去。但行業(yè)轉(zhuǎn)型陣痛期尚未結(jié)束,各方需保持耐心和定力,推動(dòng)房地產(chǎn)市場(chǎng)平穩(wěn)健康發(fā)展,讓“房產(chǎn)星球”回歸居住本源,更好地服務(wù)于經(jīng)濟(jì)社會(huì)發(fā)展大局和人民群眾的宜居夢(mèng)想。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.phpnuke.com.cn/product/19.html

更新時(shí)間:2026-06-19 12:17:34